Oprichtingsakten statuten vaststellingsovereenkomsten met de belastingdienst beschikkingen. Organisaties bepalen zelf hoe lang zij persoonsgegevens bewaren.

Privacy Reglement De Benjamin

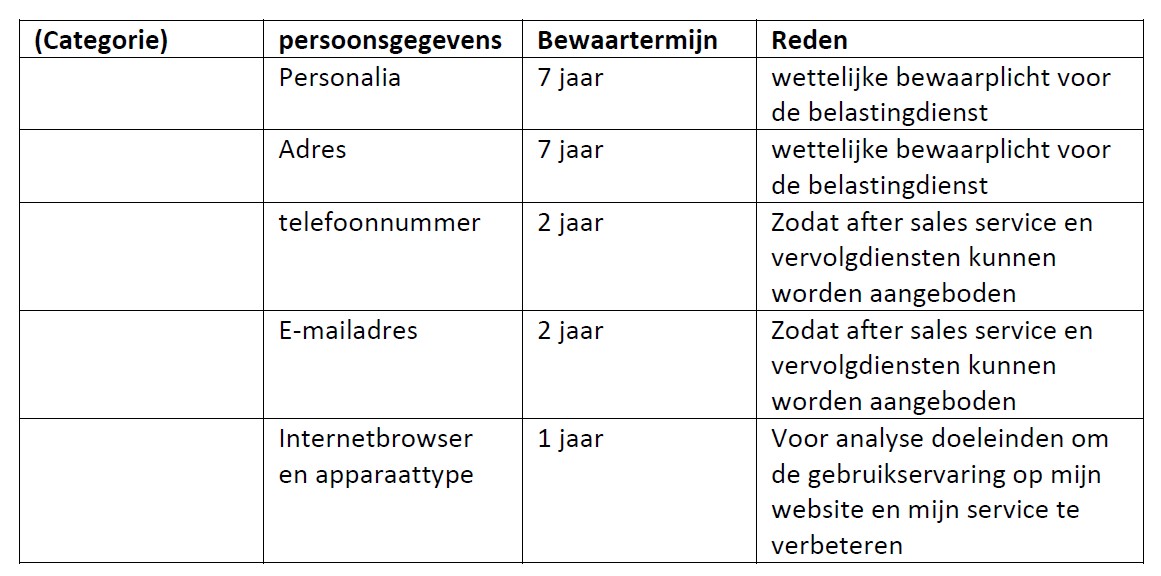

Wettelijke bewaartermijn persoonsgegevens belastingdienst. Het is raadzaam de vrachtbrieven te bewaren totdat de verjaringstermijn is verstreken. Hoelang moet u nu wat bewaren. Met verjaringstermijn wordt bedoeld de periode waarbinnen vorderingen op grond van de vervoerovereenkomst kunnen worden ingediend. Er is op grond van de algemene verordening gegevensbescherming avg geen concrete bewaartermijn voor persoonsgegevens. Hierbij kijken zij naar hoe lang de gegevens nodig zijn voor het doel waarvoor deze zijn verzameld of worden gebruikt. Voor bedrijven en zelfstandigen geldt wel een wettelijke bewaarplicht van 7 tot 10 jaar.

Namens deze de directeur generaal belastingdienst. Voor particulieren geldt geen wettelijke bewaarplicht. Afspraken met ons over kortere bewaartermijnen gelden uitsluitend voor de belastingdienst. Maar vanwege naheffingen door de belastingdienst is het slim om uw administratie 5 jaar te bewaren. Verjaring in principe verjaren vorderingen na een jaar tenzij. De verjaringstermijnen zijn afhankelijk van het vak plaats en datum inontvangstneming op het cmr zie onder.

De belastingdienst verwerkt uw persoonsgegevens in de meeste gevallen op grond van een wettelijke plicht of voor vervulling van een wettelijk vastgelegde taak van algemeen belang. Deze wettelijke termijnen gaan vóór de bewaartermijnen van persoonsgegevens. Dit betekent dat een organisatie een factuur waar mogelijk ook persoonsgegevens op staan alsnog zeven jaar moet bewaren voor de belastingdienst ook al hanteert de organisatie een andere bewaartermijn voor persoonsgegevens. In sommige gevallen verwerken we gegevens op basis van uw toestemming een overeenkomst of een gerechtvaardigd belang. Bij andere overheidsinstellingen kunt u dus nog te maken krijgen met de wettelijke bewaartermijn van 7 jaar. Het verwerken van persoonsgegevens met de juiste grondslag is onderdeel van de beginselen van verwerking dit is in meer detail vastgelegd in artikel 5 van de avg.

Bij al deze processen worden persoonsgegevens. De bewaarplicht geldt ook voor computerprogrammas en bestanden. De rechten van betrokken zoals recht van gegevenswissing zijn bijvoorbeeld niet van toepassing als de doeleinden van verwerking voortkomen uit wettelijke verplichtingen van de verwerkingsverantwoordelijke. De cookies die noodzakelijk zijn voor het goed functioneren van de website leggen geen persoonsgegevens vast en mogen zonder toestemming worden gebruikt. Toelichting overzicht verwerkingen van persoonsgegevens belastingdienst de processen van de belastingdienst zijn op te vatten als herkenbare ketens van taken en werkzaamheden die leiden tot producten en diensten. 2500 ee den haag.

Gallery of Wettelijke Bewaartermijn Persoonsgegevens Belastingdienst